Chính sách thuế GTGT đối với dịch vụ thư tín dụng ( L/C )

Liên quan đến chính sách thuế GTGT đối với dịch vụ thư tín dụng (L/C), theo tiền lệ từ trước tới nay, các tổ chức tín dụng (TCTD) thường xác định dịch vụ này thuộc đối tượng không chịu thuế GTGT. Tuy nhiên, ngày 22 tháng 4 năm 2020, Tổng cục thuế ban hành công văn số 1606/TCT-DNL về việc xác định dịch vụ L/C vào nhóm hình thức cung ứng dịch vụ thanh toán và thuộc đối tượng chịu thuế GTGT.

Vấn đề này đã tạo ra nhiều ý kiến trái chiều và vướng mắc trong việc kê khai thuế GTGT đối với các TCTD. Hiệp hội Ngân hàng Việt Nam không đồng thuận với quan điểm của cơ quan Thuế và kiến nghị Bộ Tài Chính không áp dụng thuế GTGT đối với nghiệp vụ phát hành thư tín dụng (L/C).

Bài viết này sẽ giúp bạn đọc nắm bắt thông tin nhanh nhất và hiểu rõ hơn về một số quan điểm trong vấn đề đang rất nóng hiện nay.

Theo quy định của Luật thuế GTGT, đối tượng KHÔNG chịu thuế GTGT bao gồm:

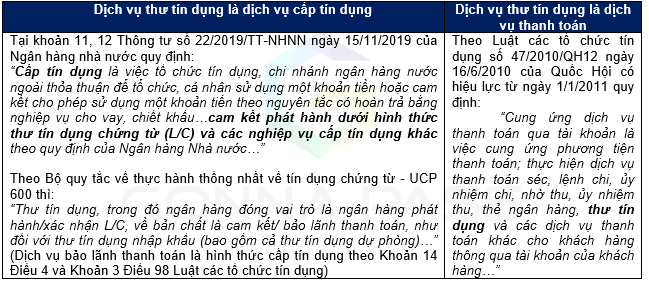

“8. Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán sau đây:

- a) Dịch vụ cấp tín dụng bao gồm: cho vay; chiết khấu, tái chiết khấu công cụ chuyển nhượng và các giấy tờ có giá khác; bảo lãnh; cho thuê tài chính; phát hành thẻ tín dụng; bao thanh toán trong nước; bao thanh toán quốc tế; hình thức cấp tín dụng khác theo quy định của pháp luật…”

Như vậy, việc xác định dịch vụ thư tín dụng (L/C) có thuộc đối tượng chịu thuế GTGT hay không phụ thuộc vào bản chất của nghiệp vụ thư tín dụng L/C có phải hoạt động cấp tín dụng không? Dưới đây là một số cơ sở liên quan để xác định bản chất nghiệp vụ thư tín dụng.

Trước đó, theo công văn số 11754/BTC-CST ngày 06/9/2010 của Bộ Tài chính, công văn số 4520/TCT-DNL ngày 4/10/2017 của Tổng cục Thuế… xác định chính sách thuế GTGT trên cơ sở bóc tách rõ bản chất của các khâu trong dịch vụ là dịch vụ thanh toán hay hoạt động cấp tín dụng. Tuy nhiên, theo nội dung công văn 1606/TCT-DNL, cơ quan thuế đưa ra cơ sở căn cứ theo Luật các tổ chức tín dụng, vì vậy, dịch vụ phát hành tư tín dụng L/C được xếp vào đối tượng chịu thuế GTGT.

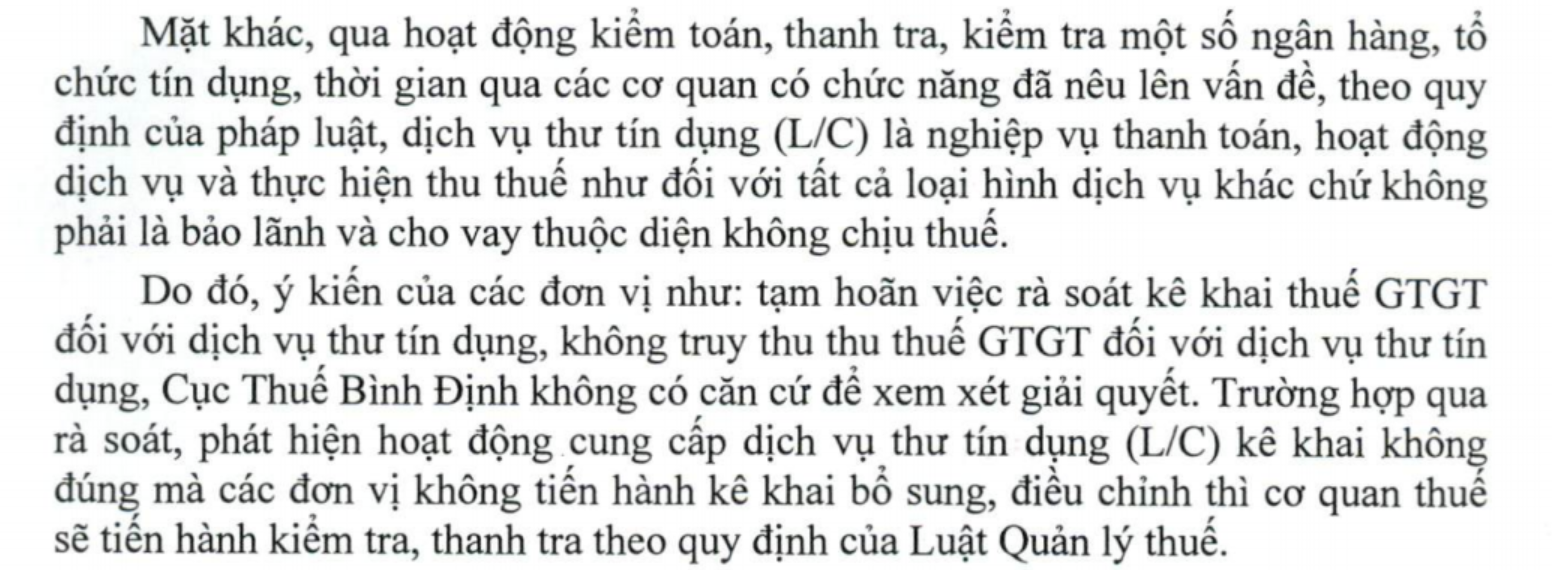

Đồng thời, các cơ quan thuế địa phương cũng đang thực hiện rà soát, kiểm tra lại và yêu cầu truy thu thuế GTGT của dịch vụ thư tín dụng theo công văn trên.

Trước thực tế này, Hiệp hội Ngân hàng Việt Nam đã có văn bản gửi Bộ Tài chính và Ngân hàng Nhà nước nhấn mạnh, các khoản phí liên quan trực tiếp đến việc phát hành, xác nhận, thông báo L/C để bảo lãnh thanh toán cho khách hàng là phí thu trên hoạt động cấp tín dụng và không thuộc đối tượng chịu thuế GTGT theo quy định. Hiệp hội này cũng cho rằng việc thu thuế GTGT là không đúng bản chất của thư tín dụng, gây tác động ảnh hưởng xấu tới hoạt động của các ngân hàng thương mại cũng như đặt ra vấn đề về việc ngân hàng phải thu lại thuế này từ khách hàng.

{kind=link}

0 Nhận xét